「新婚で貯金なしの人ってどれくらいいるの?」

「貯金なしの状態だし、できないんだけどどうしたらいい?」

という方向けです。

嫁ちゃん

嫁ちゃん

けいすけ

けいすけ

本ブログ記事では、新婚で貯金なしの人の割合や貯金するためにどうしたら良いかを解説します。

「お金の◯◯」みたいな本を1億冊くらい読んできたのである程度は参考になるかと思います。

目次

新婚で貯金なし・できない人が1割

実施に新婚夫婦で各段階で、貯金なしの人がどれくらいいるかお伝えします。

■結婚式後に新たに貯蓄を始めた時点での家庭の貯蓄残高

結婚式を終えた段階で、そもそも貯蓄を始めていない人は10.6%となっています。

一方でいままで貯金してきた人(残りの9割)に関していうと、全体の平均貯金額は304万円です。結構多いですね。

■現在の貯蓄の状況

今度は現在進行系で、定期的にどれくらい貯金できているかのデータもみていきましょう。

| 割合 | |

| 毎月定額を貯蓄している | 40.7% |

| 毎月しているが額は決まっていない | 30.4% |

| 毎月ではないが余裕があるときに貯蓄している | 17.6% |

| ボーナスや臨時収入から貯蓄している | 17.8% |

| 貯蓄していない | 6.1% |

| わからない | 3.7% |

| 無回答 | 1.6% |

貯蓄していないが6.1%となっています。

わからないの3.7%も貯めていなさそうなので、合計で10%程度は現在進行系で毎月の貯金ができていないと推測できます。

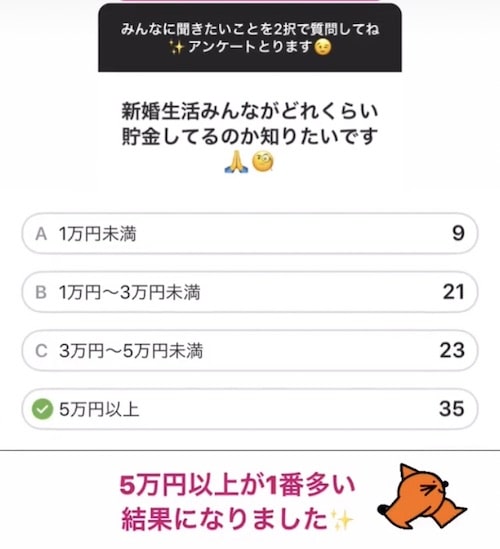

またインスタ(@keisuke_nishino1)で貯金額について、最新のアンケートを取ったので、公開します。

貯金1万円未満はわずか。

月に5万円以上貯めている人が最も多く、次に多いのは3万円〜5万円となっています。

貯金なしの人からしたらプレッシャーがかかる結果ですね。

■結婚を機とした新たな貯蓄の開始状況

結婚をきっかけに55%が貯金を始めたと回答しています。

ちょっと今までの結果を見て不安になった方もいると思います。

貯金してない人やっぱり少ないよねって。

もちろん現状で貯金はあったほうがいいですが、貯金なしだからと必ずしも悲観的になる必要はありません。

これから少しずつ貯めておけばOKです。

ところでわたしはというと、お金に関して過去にかなりインプットしてきたほうです。

そのせいか割と自由にお金を使っているにもかかわらず、ほとんど意識しないで貯金ができています。

貯金で少しくらいは参考になるかもしれないので、考え方みたいなものをお伝えしますね。

新婚夫婦の貯金できない最大の理由

新婚に関わらず、貯金できない理由はとてもシンプルです。

「消費→余ったお金を貯金」という考え方をしていませんか?

相当な節約家や高収入の人なら問題ないですが、一般人ならそれではたまりません。

今日から「貯金→余ったお金」で消費という考え方をしましょう。

収入が入ってきた段階で、先に口座から自動で別の貯金用口座にお金を移してください。

すると使えるお金が限られてきますので、残った金額でどうやって生活しようかと工夫するようになります。

さらに現在何に無駄金を使っているかも必死に考えるようになります。

今は銀行口座で自動的に定期預金口座に移動してくれるサービスもありますから、利用してみると良いですよ。

手数料が安いおすすめの口座は以下でまとめています。

新婚夫婦の共通口座におすすめの銀行口座4選【実際に使ってみて】

新婚夫婦の共通口座におすすめの銀行口座4選【実際に使ってみて】我が夫婦の管理方法は以下で書きました。

新婚夫婦の家計管理の方法10選【我が家のおすすめ】

新婚夫婦の家計管理の方法10選【我が家のおすすめ】なによりもまず固定費を減らす

「もう少し具体的な方法を教えてくれ」と言われそうなので、ちょっと補足しておきます。

「節約だ」「貯金だ」とかいうと、まずは食費だ、水道代だなんだと言い出すケースが多いです。

それで安いスーパーやドラッグストアを何件も行ったり、電気をこまめに消したとしても、安くなるのは数十円、数百円の世界です。

そこを削っても貯金がすごくかわるわけではないし、生きるのが辛くなります

それよりも効果が大きくて負担が少ないコストを先にカットするべきです。

ずばり固定費です。

固定費はどう頑張ってもかかるコストで、あり費用負担が一番大きいところ。

まずはここを減らすのが一番コスパがいいです。

1回対応すれば毎月数千円、数万円単位で貯金を増やせます。

具体的には以下です。

- 家賃

- 車

- 保険

- 電気

- 通信費

- 新聞とか月額会員制のもの

■家賃

まずは家賃ですね。

貯金がなしの状態なら、まずおとなしく賃貸にしましょう。

家を買ってローン地獄に陥ったらそれこそ終わりです。

ローンだけでなく頭金、修繕費、各種税金、保険、管理費なども想像以上にたんまり取られます。

これから収入がどうなるかも、いくら貯金できるかもわからないならまずは賃貸です。

どうしても家買いたいって方は、新築でなく中古にしましょう。

新築は買った瞬間、売値が半額になるコスパの悪い商品ですから、中古がおすすめです。

月々の家賃は最低でも、所得の1/3以下に抑えましょう。

できれば20%〜25%にできたらもっといいです。

家賃をうまくコントロールできれば、毎月自動で数万円は貯金できますよ。

家賃相場とかは以下をご覧ください。

新婚の賃貸相場とは?都道府県別に家賃の目安を公開

新婚の賃貸相場とは?都道府県別に家賃の目安を公開

■車

車がなくても生きていける都心部なら無理に車を持つのはやめましょう。

車はローン、駐車場台、税金、ガゾリン台、保険代といろいろかかりすぎます。

たまにどうしても乗る必要があるならカーシェアを利用するとコスパが良いです。

でも電車がない地域にお住まいの方は車が必須かと思います。

その場合は

- 新車ではなく中古を買う

- 車の台数を極力減らす

家と同様、新車は買った瞬間価値が半分近くになります。

中古ならそんなことにはなりません。

台数も夫婦で1台とかでいいなら、なるべくそうしましょう。

たまに2台使うとかなら、1台は所有してもう一台はカーシェアというのもおすすめです。

車の保険はネット保険にするのもいいですね。

■保険

保険も地味に貯金の邪魔になります。

まず結論から言うと多くの人は生命保険は不要です。

必要な場合は以下のいずれかのケースです。

- 小さな子どもがいる親

- 専業主婦(夫)を持つ配偶者

- 貯金が全くない人

もし入るとしても、安く収まるメットライフ生命とかのネット保険にしましょう。

保証内容はほぼ同じで、普通の保険の半分位の値段になります。

全く何もわからんって人は保険見直し本舗で何十種類モノ保険を無料で比較してくれるので、一回話を聞くのもいいかも。

割安なSBI生命、ソニー生命、ライフネット生命とかも扱っています。日本生命、第一生命、住友生命とかは割高なのでおすすめしません。

最近はネット生命が安いことがバレつつあるので、売上のシェアが大きくネットにシフトしています。

ちなみに生命保険が基本的にいらない理由は、国の保障が手厚いからです。

そのへんに売っている「お金の◯◯」とか言う本を2冊くらい読めば理由がわかります。

無駄な生命保険や医療保険を削るだけで、毎月数千円から1万円程度は貯金できるようになりますよ。

ただし火災保険は必ず入っておきましょう。何かあったら自分の手の負えない金額(1千万とか1億円とか)になるので。

こちらも不動産会社に仲介されたものは割高なので、自分で選びましょう。

火災保険の無料診断サービス![]() を使えばネット上で無料で比較できます。

を使えばネット上で無料で比較できます。

■電気

ほとんどの人が東京電力とか中部電力、関西電力みたいなところに入っているかと思います。

でも最近は電力自由化され、好きな電力会社を選べるようになり、安いところを選べば費用がけっこう浮きます。

会社は何百とか選択肢があるのですが、実際に安くなるのは5%程度です。

おすすめなのは価格.comでもナンバーワンに輝いたエルピオでんき![]() です。我が家はこれにするだけで毎月1,000円くらい安くなりました。

です。我が家はこれにするだけで毎月1,000円くらい安くなりました。

契約金もかからず、いつでもやめれて解約金もなし。

切り替えの立ち会い不要で、実際流れている電気は東京電力のまま。

当然品質は全く同じ。

ただ契約する会社が変わるだけです。

5分で手続きも終わるので、今のままの電力会社を使っていたら損です。

いまならアマゾンギフト券がもらえるキャンペーンもやってます。

シミュレーション![]() だけならサイト上で無料で出来ます。

だけならサイト上で無料で出来ます。

高ければやらなければいいだけです。

エルピオでんきの評判!使った感想やキャンペーンをブログで公開

エルピオでんきの評判!使った感想やキャンペーンをブログで公開

■通信費

通信費はスマホとかインターネット回線のことを指します。

一番削りやすいのは、スマホです。

あるあるな回答ですけど、格安シムにすれば毎月数千円は少なくとも安くなります。

値段はどの格安SIMもほとんど同じで1,000円ちょっとから3,000円くらいです。

ただ格安SIMは大手通信キャリアに比べると、利用者が多い12時や夜間、人混みの中での通信がおっそいです。

私は安くても速度が遅いのは無理なので、UQモバイルを使っています。

ワイモバイルもおすすめ。

なぜこの2つが早いかと言うと、

費用も2千円とか3千円で使えるので問題ありません。

他に楽天モバイルとかラインモバイルとかは若干安いですが、遅いです。

少ししか金額が変わらないのであれば、私は速いほうをおすすめします。

その時間でブログ書くなり副業でもしてください。

■新聞とか月額会員制のもの

新聞は不要です。今すぐ解約しましょう。

ネットニュースで十分です。

どうしても読みたいなら、無料の楽天証券を解説すれば日経新聞をただで読めます。

でもスマートニュースとかツイッターとか、ググって出てくるニュースで十分です。

あと意外とコストになる月額会員制の購読系。

冷静に考えたらいらないものがあるはずなので、今一度チェックしてみましょう。

仮に月1,000円だとしても、年で考えたら1万円以上かかっているので本当に必要か検討して下さい。

やめてみてどうしても必要だと思ったらまたは入ればいいですから。

貯金できないからといってやってはいけないこと

「安いから買う」ということはしてはいけません。

この考えだといらないものでも、安いから買ってしまうという行動をとってしまいます。

たとえば

- 洋服が20%オフセールだから

- 食料品が特売で50円安いから

- 今これを買うともう一個無料で付いてくる

お金持ちの考え方は違います。

「必要だから買う」が正解です。

今日からこの考え方にシフトしてください。

無駄な衝動買いが減り、本当に必要なものだけを買えるようになります。

もちろん前々からセールのときに買おうとか考えた上で、考えるのは問題ありませんが、安いからと行った理由で勢いで買うのは貯金の大敵です。

まとめ:新婚カップルは貯金なしから脱却可能

けいすけ

嫁ちゃん

まとめるとこんな感じ。

- ①貯金できていない人の割合は約10%

- ②貯金→余ったお金で生活のサイクルを回そう

- ③固定費を中心に削ろう

- ④安いから買うではなく必要だから買うの精神で

このブログでは、それ以外に新婚生活や結婚式の準備で役立つ記事を書いています。

素敵な夫婦生活になることを祈ってます!そーグッド!!