- 「新婚の家計管理の方法ってどうしたらいいの?」

- 「夫婦でお金をやりくりする方法でおすすめが知りたい」

嫁ちゃん

嫁ちゃん

けいすけ

けいすけ

この記事では、昨年結婚式を挙げ、専門書を10冊以上読んだ私が以下をお伝えします。

- 私たちが年150万円貯めた新婚夫婦の家計管理方法

- 夫婦間でのおすすめのルール作り

私は割と読書家なので、お金に関する本もいままで30冊以上は読んできましたのである程度参考になるかと思います。

新婚夫婦の家計管理の方法10選【我が家のおすすめ】

これから新婚生活を始め、二人で家計管理をしていくにあたり、実際に私たちが実践してよかった方法をお伝えします。

①メインの家計管理者を決める

私たちは割とどちらもお金には詳しい方なので、夫婦共同でお金を管理していくことにしました。

つまり共通の財布を用意して、そこから二人の生活費を賄っていくというスタイルです。

しかしその場合でも、メインの管理者を決める必要があります。

なぜなら銀行口座やクレジットカードには、夫婦どちらかの名義を利用する必要があるからです。

夫婦で共通口座を持つときって名義も共通になるかと思ってた…

でも契約上は夫か妻どちらかの名義で作る必要があるんだよね😅

去年一緒に暮らし始めるときに初めて知った!

— 西野けいすけ💑結婚式ブロガー (@keisuke_nishino) 2019年6月21日

ちなみに我が家ではわたしけいすけ(旦那)が一応管理者になりました。

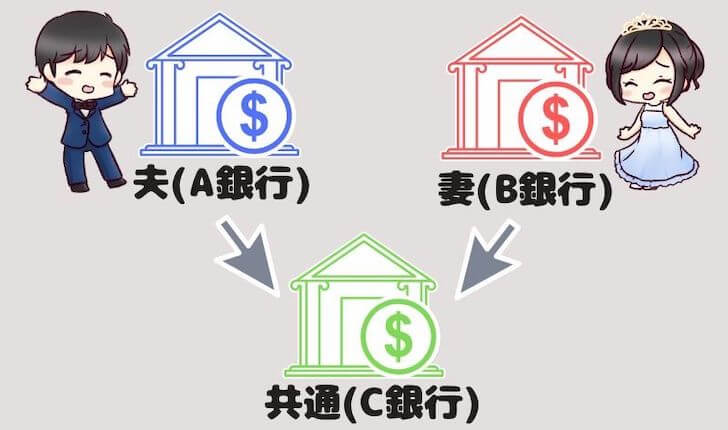

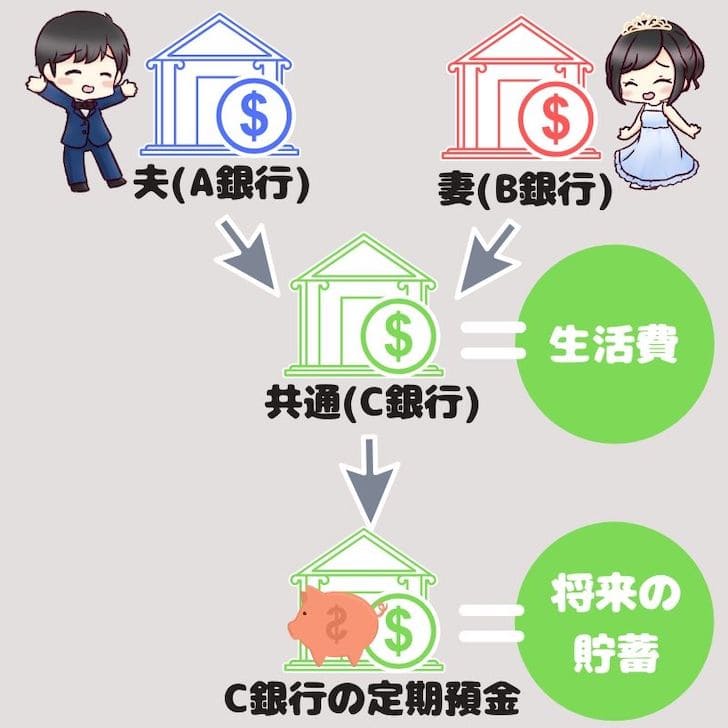

②共通財布(銀行口座)を作る

メインの管理者が決まったら、次に銀行口座を作りましょう。

繰り返しになりますが、銀行口座は二人分の名義として作成することはできません。だから銀行口座の名義は私ですが、実際は二人用として使用しています。

夫・妻がいま使っている銀行とは別の銀行を使うことで、家計のお金の流れが明確になりますよ。

おすすめなのは

特に住信SBIネット銀行は手数料が最大15回まで無料なのでおすすめです。実際に私も使っています。

詳しくは以下記事でも解説しました。

新婚夫婦の共通口座におすすめの銀行口座4選【実際に使ってみて】

新婚夫婦の共通口座におすすめの銀行口座4選【実際に使ってみて】③共通のクレジットカードを作る

新婚夫婦で家計管理を効率的にやるには、共通のクレジットカードがあると便利です。

二人の家計の流れがさらに透明になります。

カード作成で意識したのは以下の2点です

- 引き落とし先を共通の銀行口座にする

- 家族カードを作る

順番に説明していきます。

引き落とし先を共通の銀行にする

共通のカードの引き落し先を共通の銀行口座にすることで、家計の流れが明確になります。

おかげで私たちは「どれが二人の買い物で、どれが夫の買い物かわからない」なんてことがなくなりました。

家族カードを作る

夫婦で1枚ずつ持っていると、いつでも使用できて便利です。

それでいて引き落とし先や請求は一緒になるので、家計管理が圧倒的に楽になります。

家族カードはだいたいどこのクレジットカード会社でも、無料か格安で作成可能なので作っておきましょう。

④アカウントをどちらにも共有して家計管理をする

銀行やクレジットカードのIDやパスワードをお互いに共有しておきましょう。

そうするといつでも好きなときに、どこでいくら使ったかが見えるので家計管理がオープンになります。

⑤共通の口座に定期的に入金する

お互いの収入の何割かを、定期的に共通の財布に入れましょう。

双方の負担額は収入に応じて決めるといいです。

収入が同じなら5:5でもいいでしょうし、夫が500万円、妻が300万円という年収ならば6:4や7:3でもいいですよ。

私たちは夫6:妻4で出しあうことにしています。

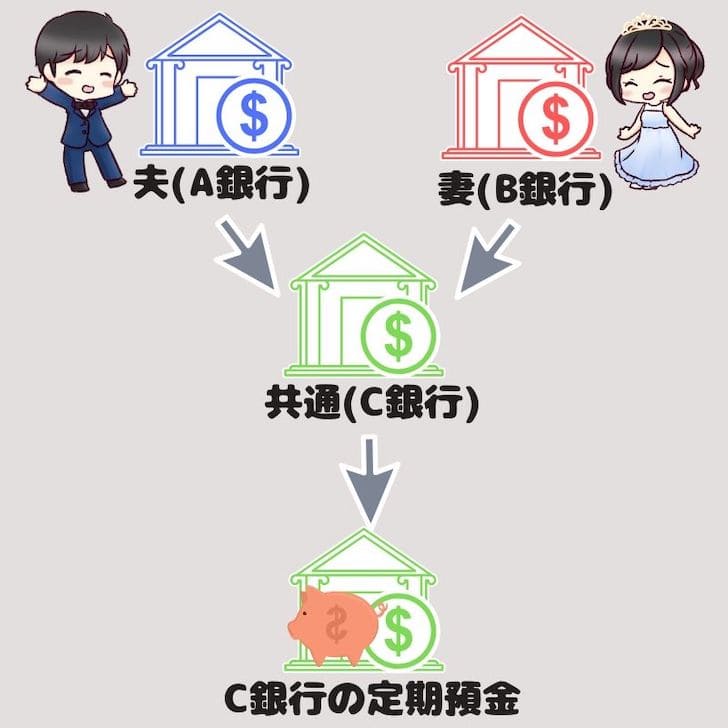

⑥定期預金を使って強制的に貯金

ただ単に共通の財布を作っただけだと、生活費で全て消えてしまいうまく貯まらないことがあります。

確実に決まった金額を貯金するために、「定期預金」を使いましょう。

どの銀行にも普通預金の他に、定期預金があります。もちろん料金は無料です。

- 普通預金:簡単に引き出せる。普段の生活費に使う

- 定期預金:引き出しづらい。貯蓄用に使用

私たちはC銀行の普通口座からC銀行の定期預金口座に対して、毎月手動で決まった金額を入金しています。ネットバンクならオンライン上で出来るので簡単です。

⑦貯金の目標金額を決める

年、月単位でいくら貯めたいか目標金額を話し合いましょう。

お互いの年収を考え、現実的な目標を立てコツコツ貯金しています。

もしいま共働きであれば、将来のことも見据えて多めに設定すると良いでしょう。

僕たちは共働きでコツコツ貯金し、年間150万円ペースでためることができています。。

⑧なるべくカードで払い、立替金は極力控える

基本的に生活費など、二人の出費になるものは共通のカードで支払うと、ややこしいことにならずに済みます。

カードで払うと以下のメリットがあります。

- いつ・どこで使ったかも明確になる

- 本人のカードで支払った分、家族カードで支払った分のそれぞれが明細で出る

立替えると、どっちがいくら負担しているかなどわけがわからなくなり家計管理が面倒です。

⑨定期的に利用状況をチェックする

ネットバンクやカードの明細はネット上で見れますので、定期的に利用状況をみましょう。

私は正直これはあまりできていないですが。

なぜできてないのかというと、、相手を信頼しているということにしておきましょうw

⑩お互い無理のないルールで

新婚夫婦の家計管理についてたくさん書いてきましたが、あまり無理のある貯金額や厳しすぎるルールを決めてしまうと疲れてしまいます。

ほどほどにしておきましょう。

お金の管理は夫婦生活において非常に重要なポイントなので、ゆっくり二人で話し合って決めてくださいね。

共通財布で負担している生活費【新婚夫婦の家計管理】

実際わたしたち夫婦が、共通で払っているものとそうでないものを暴露します。

新婚夫婦のご参考に馴れば幸いです。

共通で支払っているもの

- マンションの家賃

- 水道・光熱費

- 固定回線などの通信費

- 家具・家電

- スーパーの買い物

- 一緒に行った外食

- 旅行

割と定期的に発生する費用が多いです。

別々で支払っているもの

- 携帯電話

- 交通費

- 個々の外食費

- 趣味の買い物

- 洋服

- 美容・趣味・娯楽

改めて洗い出してみると、あまり大きな買い物がないことに気づきました。

嫁ちゃん

嫁ちゃん

けいすけ

※利用者数1,000万人突破

まとめ:新婚夫婦でかしこく家計管理をする方法は透明化がカギ

嫁ちゃん

けいすけ

夫婦によって家計管理の方法も変わってくると思うので、二人に取っ手のベストをさがしてみてください!

もしやり方が全く決まっていないというかたは、私たちの方法をまるまる真似いただいてもけっこうです。我ながらいうのもちょっと変ですが、割とうまくいっているので。

他にも新婚生活や結婚式の準備で役立つ記事を書いています。